Energía en jaque: el gas natural licuado (GNL) representa el 27% del mix energético global, pero su suministro pende de un hilo tras los ataques a Catar.

«

La magnitud del colapso económico depende de cuatro incógnitas críticas:

- ¿Cuánto durará la interrupción en Catar?

- ¿Qué velocidad tendrá la recuperación de sus exportaciones?

- ¿Aguantarán las reservas existentes de los países afectados?

- ¿Puede el mundo cubrir el déficit con GNL de otras regiones?

Crisis global: el: » Cubrir un déficit del tamaño de Catar simplemente no es realista «, concluyó JPMorgan Chase . La capacidad ociosa en Australia (10 millones de toneladas) y EE.UU. (con plantas al 95% ) no compensa los 85 millones de toneladas perdidas.

Tres líderes impredecibles deciden el futuro del GNL

La primera pregunta es la más incierta. Depende de las acciones de tres figuras volátiles:

- Donald Trump (EE.UU.): el 9 de marzo envió señales contradictorias. Afirmó que la guerra con Irán terminaría «muy pronto«, pero insistió en que su país «iría más allá«.

- Benjamín Netanyahu (Israel): su objetivo es eliminar la capacidad iraní para amenazar a su país.

- Mojtaba Jamenei (Irán): heredó el conflicto tras la muerte de su predecesor en un ataque israelí el 28 de febrero. Irán respondió que «determinará el fin de la guerra«.

Los escenarios varían desde dos semanas hasta varios meses de paralización. Según Rystad Energy, una consultora noruega:

- Si la infraestructura catarí sufre daños menores y se reanuda en 15 días, la producción global de GNL caerá un 4,3% en 2024.

- Si la crisis se extiende un mes, la pérdida superará el 14%.

- Un bloqueo de 12 meses en Ormuz —según el Instituto Oxford de Estudios Energéticos— reduciría la producción anual un 15%, justo cuando la demanda global debía crecer casi un 8% para 2026.

El GNL no es petróleo: por qué la recuperación será lenta

A diferencia del crudo, el gas natural licuado requiere un proceso complejo:

- Debe enfriarse a -160°C para licuarse, lo que impide almacenarlo por más de cinco días sin costos prohibitivos.

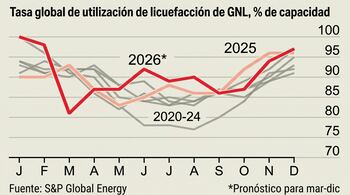

- Los buques cisternas y plantas de licuefacción operan al 95% de capacidad (datos de S&P Global). Apagarlos implica reiniciarlos en secuencia, no simultáneamente.

- Catar tiene docenas de buques, pero solo unos pocos muelles para cargarlos. Según Anne-Sophie Corbeau (Universidad de Columbia), se necesitarían dos semanas para exportar los primeros cargamentos post-crisis. Alcanzar la capacidad máxima podría tomar de 4 a 6 semanas.

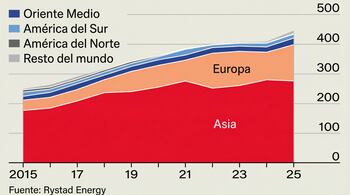

Las exportaciones de GNL de Catar representaban el 21% del mercado global en 2023, según The Economist.

Europa y Asia: reservas insuficientes y racionamientos

Sin reservas estratégicas globales de GNL —a diferencia del petróleo—, los países dependen de sus inventarios locales:

- Unión Europea: recibe solo el 13% de su GNL desde Catar, pero sus reservas están por debajo de lo normal tras el invierno. Si la crisis se extiende hasta abril, el bloque deberá reducir demanda, usar más carbón o revertir su prohibición al gas ruso (vigente desde 2025).

- Corea del Sur: tiene reservas para 52 días, el país asiático mejor preparado.

- Japón: sus reservas duran 20 días.

- Taiwán: solo 11 días de inventario, lo que amenaza a TSMC —el mayor fabricante de semiconductores del mundo—, cuyo consumo de GNL es crítico.

- India: con reservas para 5-6 días, empresas como GAIL e Indian Oil ya racionan el gas entre un 10% y 30%. En al menos una ciudad, se suspendió su uso en cremaciones.

La capacidad global de licuefacción opera al 98% en 2024, sin margen para cubrir el déficit de 85 millones de toneladas dejado por Catar.

¿Puede Rusia salvar el mercado? La respuesta es no

Teóricamente, Rusia podría cubrir el 60% del déficit con su infraestructura existente. Pero hay obstáculos insalvables:

- Gasoductos a Europa: están inactivos por sanciones. Reactivarlos requeriría que la UE levante las restricciones y que Ucrania —cuya red transporta parte del gas— permita el flujo hacia un país en guerra contra ella.

- GNL ruso: la «flota en la sombra» (buques sancionados) es perseguida por Ucrania. Europa debería dejar de bloquearlos para acceder a ese suministro.

- EE.UU.: aunque ya eximió a India para importar petróleo ruso, hacer lo mismo con gas es políticamente inviable.

«Cubrir un déficit del tamaño de Catar simplemente no es realista«, concluyó JPMorgan Chase. La capacidad ociosa en Australia (10 millones de toneladas) y EE.UU. (con plantas al 95%) no compensa los 85 millones de toneladas perdidas.

Alternativas agotadas: el carbón y la destrucción de demanda

Ante la escasez, los países exploran opciones extremas:

- Europa: podría quemar más carbón, pero eso contradice sus metas climáticas.

- Asia: sin alternativas, empresas como TSMC (Taiwán) enfrentan parálisis parciales. «El impacto en la demanda será inevitable«, advirtió Martin Senior, de Argus Media.

- Reducción forzada: según Mel Ydreos (Unión Internacional del Gas), «cuanto más dure la crisis, mayores serán las complicaciones«.

La solución depende ahora de una pregunta geopolítica: ¿Cuándo cederán Trump, Netanyahu y Jamenei?